News

Come prevenire le frodi aziendali

Scopri come tutelare la tua azienda da frodi aziendali con l'adozione di sistemi di prevenzione, identificazione del rischio, intervento tempestivo sulle frodi.

Il Global economic crime and fraud survey 2018 di Price Waterhouse & Coopers, relativamente alla sezione italiana, sviluppa una fotografia aggiornata del fenomeno delle frodi aziendali con relativi dati e statistiche.

Dal citato survey emerge come su un totale di 164 organizzazioni intervistate, il 23% ha dichiarato di essere stata vittima di frodi economico finanziarie negli ultimi due anni, percentuale inferiore al 49% degli intervistati a livello globale. In realtà, questi dati sarebbero una sottostima e dimostrerebbero invece una minor consapevolezza in termini di frodi aziendali rispetto alle organizzazione nel mondo. In altre parole, le aziende italiane non sono meno esposte a frodi, ma semplicemente riuscirebbero ad intercettarne di meno.

Mentre a livello Global prevalgono le frodi realizzate da soggetti interni all’organizzazione (52%), in Italia si registra un aumento delle frodi esterne, che passano dal 30% del 2016 al 54%. L’aumento è in linea con la crescita della minaccia cyber e con la diffusione delle frodi realizzate dai consumatori.

Rispetto alle precedenti edizioni, la buona notizia è che il 67% delle frodi dichiarate è stato individuato grazie al sistema di controlli interni. In particolare, nel 29% dei casi di frode è stata decisiva l’attività di monitoraggio di attività e operazioni a rischio, ma un ruolo centrale è occupato anche dalle attività di fraud risk management (18%) e dai controlli svolti dall’Internal Audit (11%).

Considerando però che quasi il 30% delle frodi è stato invece scoperto da canali esterni al sistema di controllo aziendale, si evidenzia ancora un ampio margine di miglioramento nella capacità delle organizzazioni di individuare e gestire i rischi di frode cui sono esposte.

Infatti, la prevenzione, l’investigazione e l’individuazione dei rischi di frode sono le attività che consentiranno alle imprese di riuscire a gestirne il rischio e non subire danni significativi alle proprie finanze ed alla reputazione.

Qui è disponibile il report statistico completo sulle dimensioni del fenomeno frodi in Italia.

Ma, facendo un passo indietro. Cosa sono le frodi aziendali e quali sono i tipi più diffusi oggigiorno?

Una frode aziendale è definibile come tutto l’insieme di attività poste in essere a scopo ingannevole volto, indirettamente e/o direttamente, a sottrarre valore al business per procurare vantaggio a chi commette tali azioni.

Le organizzazioni, per poter prevenire possibili frodi, devono necessariamente essere a conoscenza delle principali tipologie.

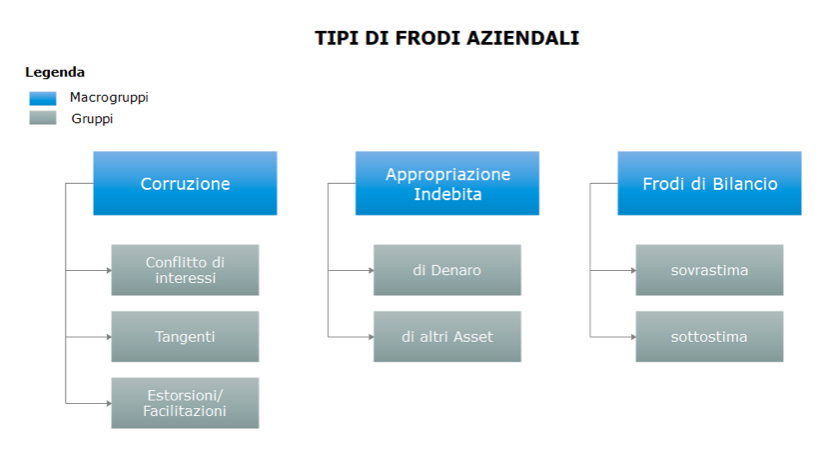

L’ACFE (Association of Certified Fraud Examiners) mette a disposizione una delle più precise rappresentazioni del panorama frodi aziendali, classificandole in 3 macrogruppi, poi rielaborati nel grafico a seguito:

In ogni macrogruppo sono presenti altri gruppi e sottogruppi che, nella versione originale, formano un quadro di circa cinquanta diversi tipi di frode. Noi li abbiamo raggruppati in 7 gruppi.

Il primo macrogruppo concerne la corruzione e può riguardare principalmente diversi ambiti.

Tra questi, spicca il conflitto di interessi, ossia quando un individuo antepone l’interesse personale in una transazione commerciale in azienda. Spesso si tratta di relazioni instaurate con l’ufficio acquisti, o relative alle vendite. Un altro tipo di frode corruttiva sono le cd. tangenti che vengono chieste o concesse per aggiudicarsi o far aggiudicare commesse o appalti.

Il secondo macrogruppo è relativo ai reati connessi all’appropriazione indebita, la quale può avvenire attraverso la presa di possesso di denaro. In alcuni casi, come per lo skimming, ciò avviene anche prima della contabilizzazione della transazione attraverso l’alterazione delle vendite, banalmente sottostimandole, o cancellando i crediti per impossessarsi del denaro.

Altri casi di appropriazione indebita di denaro possono invece riguardare l’esborso fraudolento, che consiste nella sovrafatturazione, nell’uso di un fornitore inesistente (o costituito ad-hoc) e nell’alterazione di spese, assegni e pagamenti vari. Chiaramente, è possibile appropriarsi indebitamente anche di rimanenze di magazzino o altri beni in generale. Questa frode può riguardare attività che vanno dall’utilizzo scorretto di beni aziendali, al furto palese di oggetti di proprietà dell’organizzazione.

L’ultimo macrogruppo, non per importanza, è quello delle frodi di bilancio. In questo tipo di frodi si fa riferimento prevalentemente a tutti i tipi di alterazioni del bilancio, come banalmente gonfiare o sottostimare i ricavi o valutare impropriamente gli asset aziendali.

Insomma, le aziende affrontano giornalmente diverse minacce che possono ledere pesantemente il proprio business. In Italia più della metà delle aziende che hanno subito frodi dichiara che la perdita è stata superiore ai 50 mila USD, e il 24% addirittura, superiori al milione di dollari.

Alcune organizzazioni hanno un sistema di prevenzione frodi più sviluppato e riescono ad evadere con più facilità i rischi connessi, altre, invece, non hanno ancora una cultura anti-frode ben strutturata.

Il check up anti frode è infatti composto da una checklist a cui l’impresa, eventualmente con il supporto di un’analista frodi, deve rispondere con un punteggio che identificherà l’esposizione al rischio frode aziendale.

Il Fraud Risk Assessment è l’attività più adatta ad approfondire e valutare il complesso dei processi, delle procedure e delle attività aziendali al fine di individuarne i punti di debolezza. Questa attività è svolta da professionisti di Dogma, poiché risulta necessaria una valutazione autonoma, indipendente e critica sulle reali vulnerabilità dei sistemi antifrode.

Tutte le aziende, indipendentemente dalla loro dimensione o dal tipo di business, possono essere esposte al rischio di frodi aziendali, andando incontro a danni sia economici che reputazionali.

Dogma è un partner affidabile in materia di frodi e offre molteplici servizi sia preventivi come il check up anti frode, sia i più approfonditi fraud risk assessment e sia di consulenza e supporto ex-post rispetto l’atto fraudolento.

Offriamo alle aziende consulenze specifiche per tutelarsi dal rischio di frodi aziendali di:

L’investigazione ex-post viene posta in essere quando una frode viene individuata e quando il sistema interno non è in grado di risolverla. Dogma, in questo caso, interviene con massima tempestività in tutto il mondo e, con il supporto della Divisione di Intelligence, ha come scopo il recupero di quanto perduto e/o la limitazione dei danni subiti.

Autore: Andrea Ingo

Intelligence Analyst - Fraud Investigation

Tutelarsi dalle frodi è importante e produce benefici visibili sul bilancio ed in termini di reputazione.

Chiama il Numero Verde per ricevere immediatamente un preventivo ed una consulenza riservata e gratuita, oppure, utilizza il modulo presente sulla pagina per inviarci una richiesta o PRENOTA UN APPUNTAMENTO

Un sito non basta a risolvere ogni dubbio e soprattutto a far fronte a tutte le necessità. Utilizza il form qui a lato o la CHAT per contattarci, prenotare un appuntamento e chiederci informazioni.